")

and Down Payment")

모기지 상담을 하다보면 많은 분들이 모기지를 받아 집을 구매할 경우 매월 원금과 이자는 얼마정도 상환이 되는지, 취득세, 재산세, 감정료, 인스펙션 비용, 그리고 변호사 비용등 클로징 시점까지 들어가는 부대 비용에 대해서 얼마 정도가 되는지 궁금해 합니다. 물론 구매하시는 유형에 따라 특별 비용이 발생하기도 하기에 구매 전 전문가의 도움을 받아 철저히 준비를 하실 필요가 있습니다.

예를들어, 기존 모기지를 상환하고 다른 은행에서 모기지를 받아야 할 경우 중도상환 수수료가 발생이 되는데 통상 변동금리의 경우 3개월치 이자를 고정금리의 경우 IRD 계산법에 의해 변동금리보다 상당히 많은 페널티가 발생하게 됩니다.

그리고 다운페이먼트 금액이 집 값의 20% 미만일 경우에는 채무 불이행 보험(Mortgage Default Insurance)을 별도 구매를 해야 하는데 이 경우 모기지 금액의 1.8%에서 최대 4.0%까지 비용이 발생하게 됩니다.

또한 신규 분양 하우스 및 콘도를 구매할 경우에는 Levy Charge(환경 부담금)나 도시개발 비용등의 별도 비용이 발생하게 되고 임대 목적으로 구입을 할 경우 추가 HST 납부 비용도 준비를 해야 합니다.

그럼 아래 사례를 통해 클로징 코스트가 어떤 항목들이 있는지 그에 따라 클로징 날짜에 집 열쇠를 받기 위해 얼마정도의 자금을 준비해야 되는지 간략하게 알아 보도록 하겠습니다.

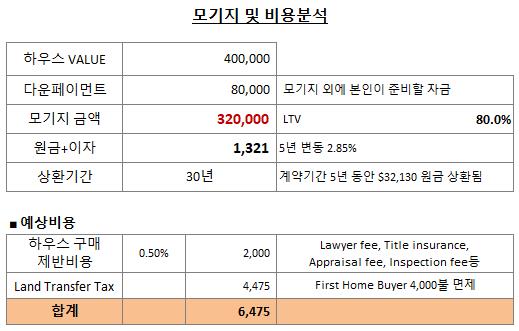

우선 40만불의 집을 구매하여 80%의 모기지를 받을 경우 다운페이 8만불과 취등록세등 기타 클로징 비용($6,475)을 합하여 총 86,000불 정도의 자금을 준비해야 한다.

Land Trans Tax(취 등록세) : 부동산 구매시 납부해야 하는 취득세로 토론토의 경우에는 주정부에 납부를 하고 토론토시 정부에도 납부를 해야 하기에 위의 사례의 경우 $8,950이라는 금액을 준비해야 합니다. 전 세계 First home buyer에 해당이 될 경우에는 4,000불을 리베이트 받을 수 있습니다.

Land Trans Tax(취 등록세) : 부동산 구매시 납부해야 하는 취득세로 토론토의 경우에는 주정부에 납부를 하고 토론토시 정부에도 납부를 해야 하기에 위의 사례의 경우 $8,950이라는 금액을 준비해야 합니다. 전 세계 First home buyer에 해당이 될 경우에는 4,000불을 리베이트 받을 수 있습니다.

Home Inspection Fee : 집 최종 계약 전에 구매자가 그 집에 대해 문제점이 있는지 점검하고 조사를 하는데 인스펙터에게 지불하는 비용입니다.

Title Insurance(타이틀 보험) : 홈 오너의 소유권을 보장해주는 보험이다. 내가 구입한 주택에 대해서 소유권 문제가 발생할 경우 이를 해결해주고 필요하면 보상을 해주는 보험이다.

Appraisal Fee(감정료) : 모기지 승인 이후 은행은 반드시 해당 부동산에 대해 법적 하자가 있는지, 집 수명이 다 되었는지, 가격은 얼마 정도가 되는지에 대한 감정사를 통해 종합적인 감정을 실시하는데 소요되는 비용이다.

Legal fee(변호사 비용) : 부동산 클로징을 위해서는 변호사가 모든 절차를 진행하게 되어 있다. 이 때 소요되는 변호사 수임료 및 등기설정, 타이틀 조사등에 대한 법적 비용이 발생이 된다.

Mortgage Default Insurance : 구매 하는 집 가격의 다운페이 비율에 따라 정해지는데 일반적으로 20% 미만의 다운페이(자영업자의 경우 35% 미만)를 할 경우 디폴트 보험을 구매해야 하는데 이 금액은 모기지에 포함되어 25년에 걸쳐 상환하게 된다. 그러나 보험에 대한 GST는 현금으로 납부해야 하기에 준비를 해야 한다.

Fire Insurance(화재 보험료) : 집의 소유권은 개인에게 있지만 모기지 금액에 해당하는 부분 만큼은 은행의 담보물이기에 화재로 인한 피해 및 멸실등에 대비하여 반드시 가입을 의무화 하고 있다.

그 밖에 Property Tax(재산세)에 대한 정산, 이사비용등 예기치 못한 비용이 발생할 수도 있으니 클로징 시점 변호사에게 문의하여 최종 준비해야 할 금액이 얼마가 되는지 미리 확인하여 집 클로징에 문제가 없도록 하여야 한다.