")

and Down Payment")

모기지 승인 이후 선택해야 할 옵션중 하나는 계약기간과 상환기간의 선택이다.

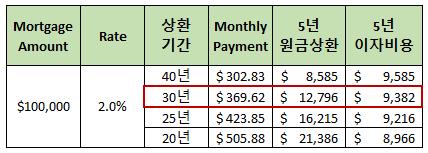

주택 구매를 장려하는 시기에는 가급적 월 페이먼트 부담을 줄여 주기 위해 상환기간을 최대한 장기 로 해주는 정책들이 존재했으나 현재는 대부분이 최대 30년까지만 가능하다. 상환기간의 선택은 매월 상환해야 하는 원금과 이자의 금액을 결정하는 중요한 요소이며, 상환기간을 장기로 하면 할수록 월 페이먼트(원금+이자) 금액은 줄어들게 되나 원금과 이자의 상환 비율중 이자 비중이 증가하게 된다.

반면에 상환기간을 짧게 하면 월 페이먼트 금액은 증가하지만 원금의 상환비율이 높아 이자를 좀 더 절감할 수 있다. (표참조)

그렇다면 실제로 상환기간 선택을 어떻게 하면 유리한지 두가지 관점에서 살펴 보고자 한다.

첫째, 가급적 원금을 빨리 상환하고자 하는 유형이다.

이 유형은 상환기간을 짧게 하여 하루라도 빨리 원금 상환을 하고자 하는 마음이 있는 고객이다. 위의 표를 참조해보면 상환기간을 20년으로 할 경우 월 페이먼트 금액은 505달러로 40년 상환에 비해 훨씬 높은 금액을 상환해야 한다. 이 금액은 원금과 이자가 포함되어 있으며 이자보다 원금의 상환비율이 당연히 높게 된다. 그러나 원금 상환은 빨리 할 수 있겠지만 그에 따라 매월 상환해야 하는 페이먼트 금액이 증가됨에 따라 부채비율 또한 동반 상승이 되어 향후 또 다른 주택 구매시 은행의 부채비율 가이드라인이 초과되어 원하는 모기지 금액을 받을 수 없을 수도 있다.

둘째, 가급적 상환기간을 장기로 하여 월 페이먼트 금액을 줄이고자 하는 유형이다.

요즘 촘촘한 모기지 규제 환경 속에서 규제 완화의 키 포인트는 당연히 스트레스 테스트 금리(현재 5.25%)를 대폭 완화 하는 것이고 또 다른 한 축은 상환기간을 현재 최대 30년에서 40년 또는 50년까지 대폭 확대하는 것이다. 그 만큼 상환기간 확대 시행은 월 페이먼트 금액을 대폭 줄일 수 있고 그에 따른 부채비율 감소로 받을 수 있는 모기지 금액이 증가하게 된다.

모기지 상환기간은 가급적 장기(현재는 대부분의 은행이 30년 까지 가능)로 설정해야 한다.

최근 모기지 원금 상환을 빨리 하고자 거주하고 있는 주택의 상환기간을 20년으로 하여 모기지를 받으신 고객분이 계셨는데 토론토에 분양 받아 놓은 콘도 클로징 시점이 다가와 심사를 한 결과 거주 주택의 상환기간을 20년으로 해 놓음으로 월 페이먼트가 증가하게 되었고 그 결과 부채비율이 증가로 이어져 신청한 모기지 금액보다 훨씬 작은 금액을 받을 수 밖에 없었다.

상환기간을 30년으로 요청을 하더라도 허용 되지 않은 그룹이 있는데 예를 들어, 신규이민자 또는 LTV(Loan to Value)가 80%를 초과한 High-Ratio 모기지인 경우에는 최대 25년 이내로 할 수 밖에 없다.

아직까지 저금리인 은행자금을 열심히 상환을 하여 상환기간 1년 더 줄이는게 무슨 의미가 있겠는가? 상환을 하지 않아도 주택의 가격이 올라 LTV(Loan to Value)는 저절로 낮아지고 있다.

가능하다면 모기지 상환기간을 최대로 하여 월 페이먼트에 대한 부담을 줄여 조금이라도 삶의 여유를 찿고 더불어 또 다른 투자등을 위해 양호한 부채비율을 만들어 놓을 필요가 있다.

그래도 원금을 더 상환하고 싶다면 중도상환시 페널티 없이 상환할 수 있는 옵션을 활용하여 상환을 하면 된다. 은행마다 다르지만 연간 10%~20% 정도 일시불로 페널티 없이 상환을 할 수가 있다.

COVID라고 하는 위기 가운데 은행 금리는 수시로 인하 되었고 보유한 주택의 자산은 자동으로 늘어났다. 우리는 이러한 상황을 바라만 보고 있을 것인가?

리파이낸싱등을 통하여 금리를 낮추고 상환기간도 조정을 하는등 모기지의 리모델링이 적극 필요한 시기이다. 내가 보유중인 모기지의 리모델링이 필요한지 적극 두드려 보자.

고객의 성공을 돕는 착한 모기지

T: 647 963 3271

taesu114@gmail.com

카톡 : taesu114