")

and Down Payment")

집을 구매하는 것은 대부분의 사람들에게 가장 큰 구매 중의 하나인 동시에 매우 중요한 투자입니다. 40만불, 50만불의 매우 크고 중요한 투자입니다. 따라서 앞으로 가정에 미칠 여러가지 측면을 고민하고 계획하여 집을 구매하게 됩니다. 아이들 학교, 직장으로의 출퇴근, 부동산 전망, 주변환경등 다양한 조건들을 고민하고 살펴 집을 구매합니다. 이런 큰 투자에는 또한 만일의 경우를 대비한 보호(Protection 또는 위험관리)가 필요한데, 이에 대해 은행들은 모기지 생명 보험에 가입할 것을 권유합니다. 이 보험의 기능은 기본적으로 소유주 사망시 모기지를 다 상환하는데 있습니다. 가족의 소득을 책임지던 이가 없을 경우 남은 가족들의 모기지 부담을 없애주기 위한 것입니다. 물론 가족 소득원의 사망으로 영향을 받는 것은 비단 모기지만이 아니며, 가족 전체의 생계가 영향을 받게 됩니다. 그러므로 현실적으로는 모기지뿐만 아니라 여타 생계비와 자녀들의 교육비 등을 감안하여 필요한 만큼의 생명보험을 가입하는 것이 바람직합니다. 그러나 일단 가장 큰 부담이 되는 모기지 금액에 대해 적은 금액으로 보험에 가입해 두는 것 또한 위험에 대비하는 올바른 방법이라고 할 수 있습니다.

은행에서 제공하는 Mortgage Life Insurance는 까다로운 절차 없이 쉽게 가입할 수 있다는 장점이 있습니다. 또한 모기지 기간 동안 보장을 받는 것이어서 비교적 보험료가 저렴한 편입니다. 예를 들면 40세 비 흡연 남성의 경우 20만불, 30년 Amortization의 모기지의 모기지 생명보험의 월 보험료는 약$36 정도입니다. 하지만 지난 칼럼에서 설명드린 것처럼 모기지 생명 보험은 일반 생명 보험과 다른 몇가지 특성이 있는데, 그 중에서 중요한 것 중 하나는 모기지를 갚아 가면 보험금 또한 남은 모기지 금액으로 줄어든다는 점입니다. 예를 들면 앞서 예와 같이 20만불 모기지를 받은 경우 모기지 생명보험의 보험금도 20만불이지만, 10년 후 남은 모기지 금액이 15만불이 되면 보험금 또한 15만불이 되는 것입니다. 보험료는 변함없이 $36이 됩니다.

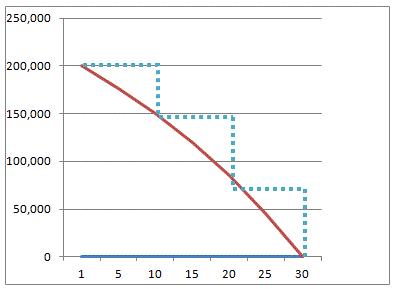

일반 생명보험(Term 보험)을 이용하여 모기지 생명보험보다 좋은 보장을 받으면서 보험료를 줄일 수 있습니다. 그림에서 실선은 모기지 생명보험의 보험금을 나타내고 점선은 일반생명보험의 보험금을 나타냅니다. 시간이 지남에 따라 (가로선) 모기지 금액과 함께 보험금도 줄어드는데, 일반생명보험을 이용하여 모기지 생명보험과 비슷한 보험금을 받도록 플랜을 만들면 보험금이 줄어들면서 보험료도 줄어들게 되는 생명보험플랜을 만들 수 있게 됩니다. 또한 이는 모기지 금액을 모두 갚아도 보험금은 처음 플랜과 동일하게 보장을 받을 수 있게 됩니다.

일반 생명보험(Term 보험)을 이용하여 모기지 생명보험보다 좋은 보장을 받으면서 보험료를 줄일 수 있습니다. 그림에서 실선은 모기지 생명보험의 보험금을 나타내고 점선은 일반생명보험의 보험금을 나타냅니다. 시간이 지남에 따라 (가로선) 모기지 금액과 함께 보험금도 줄어드는데, 일반생명보험을 이용하여 모기지 생명보험과 비슷한 보험금을 받도록 플랜을 만들면 보험금이 줄어들면서 보험료도 줄어들게 되는 생명보험플랜을 만들 수 있게 됩니다. 또한 이는 모기지 금액을 모두 갚아도 보험금은 처음 플랜과 동일하게 보장을 받을 수 있게 됩니다.

이 밖에도 모기지 생명보험에 비해 일반 생명보험의 장점이 몇가지 있는데, 모기지 생명보험의 경우 보험금은 은행으로 직접 지급되어 모기지를 상환하게 됩니다. 반면에 일반 생명보험은 수혜자인 가족이 받게 되어 모기지를 다 갚을 수도 있고 생활비등 다른 용도로 사용할 수도 있습니다. 또, 특약을 추가 하거나 모기지 금액과 관계없이 원하는 보험금으로 가입을 할 수 있고 , 계약 당시에는 20년이나 30년의 기간으로 계약했던 것을 평생 보험으로 건강진단 없이 바꿀 수 있는 것 등을 비롯해서 일반 생명 보험은 여러가지 조건을 자유롭게 바꿀 수 있지만 모기지 보험은 그런 것이 사실상 불가능합니다.

일반 생명보험은 가입이 좀 더 까다롭고 금액이 큰 경우는 건강검진을 통과해야 하지만, 보다 낮은 보험료로 자신이 원하는 플랜을 작성할 수 있다는 점에서 많은 장점이 있습니다.

모기지 보험 가입 전에 꼼꼼히 따져 보시고 전문가의 조언을 받으시는 것을 권해 드립니다. 문의 주시면 일반 생명 보험에 대해 무료 견적과 안내 드리겠습니다.

시기가가까워지는데, 어떻게해야할까?")