")

and Down Payment")

많은 분들이 RRSP(Registered Retirement Savings Plan: 은퇴저축)를 소득공제로 인한 세제 혜택을 보기 위해 구입하고 있지만, 실제로 은퇴후에는 어떻게 활용 할 수 있는지에 대해서는 구체적인 계획들이 없는 것으로 보입니다. RRSP는 71세까지만 허용되는 상품이므로, 늦어도 72세 전에 연금이나 RRIF로 전환하거나 현금으로 찾아야 합니다. 현금으로 찾을 경우에는 출금하는 모든 RRSP 금액이 당해 소득에 포함되어 과세됩니다.

종종 RRSP는 65세 이전에 찾으면 세금 공제 받은 것을 정부에 반환해야 하고, 65세 이후에는 세금 없이 찾아 쓸 수 있다고 잘못 알고 계신 분들도 있습니다. RRSP는 나이에 관계없이 언제든지 찾아 쓸 수 있습니다. 다만 몇가지 경우를 제외하곤 인출시 당해 소득으로 보고되고 세금이 발생하는 것입니다.

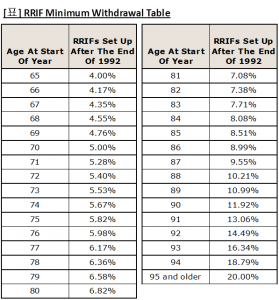

RRIF(Registered Retirement Income Fund : 은퇴소득펀드)는 RRSP 보유자들이 은퇴시 RRSP로부터 일정한 소득을 제공 받고 이에 대한 세금을 내지만 남은 금액들에 대해서는 세금연기 혜택을 볼 수 있도록 고안된 제도입니다. RRSP를 RRIF로 전환한 후 72세부터는 정해진 최소한 금액을 연금으로 인출하여 사용하도록 되어 있습니다. 인출해야 하는 금액은 매년 초 자산 가격과 나이를 기준으로 연간 최소 금액을 인출해야 하는데, 72세의 경우 5.4% 이며 매년 늘어나 95세에는 남은 금액의 20%까지 증가합니다. 이는 최소 금액으로 그 이상의 금액을 인출하는 데는 문제가 없으며, 다만 인출금액은 모두 소득에 포함되어 과세가 됩니다. 예를 들어 RRSP에 10만불이 있어 이를 RRIF로 전환한 경우 72세에 최소 인출 금액은 $5,400 이 되는 것입니다. 남은 $94,600이 이자소득등으로 $96,000로 증가 되었다면 73세에 최소로 인출하여야 하는 금액은 5.53%인 $5,309가 되는 것입니다. 2015년부터 최소 인출 금액이 위의 표와 같이 줄어들었는데, 이는 세금을 줄이는 효과가 있습니다.

RRSP에서 RRIF로 전환 한 경우 인출한 금액을 제외하고 남아 있는 금액에 대해서는 RRSP와 같이 세금 연기 혜택을 계속해서 받을 수 있을 뿐 아니라 자산도 증식할 수 있습니다. RRIF는 RRSP와 마찬가지로 정기 예금, 주식, 채권, 연금, 뮤추얼 펀드등 다양한 상품에 투자할 수 있습니다.

RRIF는 나이에 따른 최소 인출 %를 인출하고 소득으로 보고하며 세금을 내야 합니다. 하지만, 부부간의 나이 차가 있는 경우는 적은 사람의 나이를 기준으로 연금을 받게 되면 인출금액을 줄여 세금을 줄일 수 있고 또 소득 수준에 따라 결정되는 OAS (노령연금)등의 보조금등에 혜택을 볼 수 있습니다. 또 배우자를 수혜자로 지정하면 사망 시에도 세금 없이 상속되기 때문에 배우자가 계속해서 소득으로 인출하여 사용할 수 있습니다.

은퇴자들은 대부분 소득활동이 중단되어 추가적인 소득이 발생하지 않기 때문에 가지고 있는 RRIF 자산을 잘 활용하여 절세와 함께 소득을 증대시킬 필요가 있습니다. 은퇴연금펀드와 같은 상품을 잘 활용하면 시장상황에 관계없이 평생 일정한 은퇴 소득을 보장 받을 수 있습니다.

가지고 계신 RRSP 활용방법, 미리미리 고민하시고 계획하시기 바랍니다.

시기가가까워지는데, 어떻게해야할까?")