")

and Down Payment")

(이규선 재정 전문가) 종종 모기지 보험에 대해 문의하시는 분이 있습니다. 모기지에 관련된 보험은 두가지가 있는데, 하나는 Mortgage Default Insurance이고 다른 하나는 Mortgage creditor Insurance입니다.

쉽게 설명드리면 Mortgage Default Insurance는 은행(Lender)을 보호하기 위한 보험이고 Mortgage Creditor Insurance는 대출자(Borrower)를 보호하기 위한 보험입니다.

오늘은 Mortgage Default Insurance에 대해 안내드리겠습니다.

주택을 구매할 때 모기지를 주택 가격대비 80% 이상을 받게 되면 이를 High Ratio Mortgage라고 부르고 80% 미만을 받게 되면 Conventional Mortgage라고 부르는 데, High Ratio Mortgage를 받을 때는 Mortgage Default Insurance를 의무적으로 가입해야 합니다.

High Ratio Mortgage에 대해서 대출기관에서는 낮은 다운페이로 인해 집에 대해 확보할 수 있는 담보가 부족하기 때문에 Mortgage Default Insurance를 요구하고 보험료는 채무자가 지불하고 그 수혜는 대출기관이 받게 되는 것입니다. 캐나다에서는 이 보험을 Canada Guarantee, CMHC, 그리고 Genworth에서 제공하고 있습니다. Mortgage Default Insurance를 가입하면 최대 95%까지 모기지를 얻을 수 있습니다. 물론 소득이 충분해야만 가능합니다.

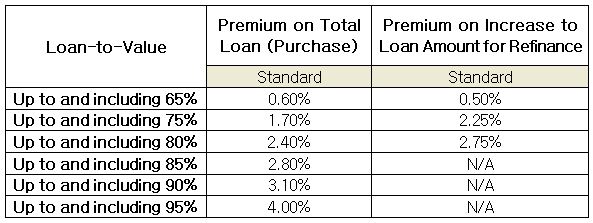

보험료는 아래 표와 같은데, 일반적인 소득증빙을 하지 않는 자영업자 프로그램의 경우에는 LTV가 65% 이상인 경우에는 보험이 요구되기도 합니다. 보험료의 예를 들면 50만불 모기지를 얻는데, LTV가 95%라고 하면 2만불의 보험료를 내게 됩니다. 이 보험료는 일반적으로 모기지 금액에 추가하여 매월 모기지 페이먼트와 같이 지불합니다. 2만불의 보험료를 25년 상환으로 내게 되면 한달에 약 $100정도를 보험료로 지불하게 됩니다.

일반적으로 Mortgage Default Insurance를 가입하지 않기 위해 20% 이상 다운페이 하기를 권장합니다. 하지만, 현재 구매하고 싶은 주택이 있고 20%의 다운페이 금액을 마련하는 것이 어렵다면 보험을 가입하고 지금 주택을 구매하는 것이 현실적으로 더 나은 선택이 될 수도 있습니다.

High Ratio Mortgage에 대해서는 은행들이 더 좋은 금리를 제공하기도 하는데, 이는 보험에 가입되었기 때문에 은행입장에서는 위험부담이 줄었기 때문입니다.

High Ratio 모기지에는 의무적으로 가입해야만 하는 보험이지만, 잘 활용하면 적은 금액의 다운페이먼트로 주택을 구매하는 한가지 좋은 길이 될 수 있습니다.

시기가가까워지는데, 어떻게해야할까?")