")

and Down Payment")

마지막으로 좀 어렵지만 정확한 수익성 투자 부동산 가치평가 방법으로 대표적으로 한가지를 더 말한다면 화폐의 시간가치를 고려한 현금흐름 할인법(Discounted Cash Flow Method Me)이있다. 이방법은 유일하게 화폐의 시간가치를 고려하고 있는 방법인데 때문에 가장 과학적인 방법으로 평가 받고 있다.

3. 현금흐름할인법

사실 이곳 캐나다에서 사업다운 면모를 갖춘 사업을 구매 할 때에는 이런가치평가 방법이 가장 많이 쓰이고 있으며 특히 두곳 이상비교되는 상업용 수익성 부동산을 평가 할 때는 더욱 중요한 방법으로 현금흐름 할인법(Discounted Cash Flow Method)을 사용한다. 현금흐름 할인법은 이름에서 볼 수 있듯이 어떤 투자안에 의해 창출되는 현금흐름(현금유입, 현금유출)을 바탕으로 투자안의 가치를 평가한다. 따라서 현금흐름이 정확하지 않으면 투자안 가치평가도 옳게 할 수 없다.

현금흐름 할인법(Discounted Cash Flow Method; DCF Method)에는 크게 두가지가 있는데 순현재가치법(NPV Method; Net Present Value; 순현가법) 과 내부수익율법(IRR Method; Internal Rate of Returns) 이 있다.

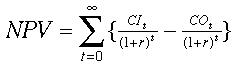

a. 순현재가치법(NPV Method; Net Present Value; 순현가법)

공식은 어렵게 보이지만 내용을 쉽게 설명하면 모든 예상되는 현금유입(CASH FLOW)의 현재가치에서 모든 현금유출(INITIAL INVESTMENT)의 현재가치를 빼주면 된다. 여기서 현재가치(NPV)라는 생소한 말이 나오는데 미래의 예상 수익을 투자를 시작하는 현재시점의 가치로 변환하여 3년 또는 5년 또는 길게 10년까지도 평가해 보는 방법으로 현재가치(NPV)가 0보다 크면 투자안 채택, 0보다 작으면 투자로서 기각이며 NPV=0인 경우도 투자로서 적합하다.

공식은 어렵게 보이지만 내용을 쉽게 설명하면 모든 예상되는 현금유입(CASH FLOW)의 현재가치에서 모든 현금유출(INITIAL INVESTMENT)의 현재가치를 빼주면 된다. 여기서 현재가치(NPV)라는 생소한 말이 나오는데 미래의 예상 수익을 투자를 시작하는 현재시점의 가치로 변환하여 3년 또는 5년 또는 길게 10년까지도 평가해 보는 방법으로 현재가치(NPV)가 0보다 크면 투자안 채택, 0보다 작으면 투자로서 기각이며 NPV=0인 경우도 투자로서 적합하다.

에를 들어보면 구입하려는 수익성 부동산이 런던에 있는데 매매가격이 $1,000,000 일 경우 쉽게 100% 자기 자본으로 구입할경우를 생각했을 때 1년차 예상수익이 10만, 2년후 예상 수익은 12만 , 3년후는 15만, 4년후 12만, 5년후 13만 이라고 예상 할 때 매년 기대 수익은 미래의 수익이므로 현재 투자할 때의 가치로 변환하여 생각하는 평가방법이다.

예를 들어어떤 수익성 부동산에 $1,000,000을 투자하여 구입한다면 다음과 같은 현금 수익 흐름이 예상되고 5년후 구입한 부동산의 가치가 $1,200,000 일경우, 할인율(DISCOUNT RATE)은 15%로 적용한다면

현재가치(NPV)= $100,000/(1.15)+$120,000/(1.15)2 +$150,000/(1.15)3 +$120,000/(1.15)4 +($130,000+1,2mil)/(1.15)5- $1,000,000= $6,176 으로 0 보다 크다.

현재가치(NPV)= $100,000/(1.15)+$120,000/(1.15)2 +$150,000/(1.15)3 +$120,000/(1.15)4 +($130,000+1,2mil)/(1.15)5- $1,000,000= $6,176 으로 0 보다 크다.

따라서 위 투자계획안은 재무관리 관점에서는 충분히 채택할 수 있는 투자로 수익이 예상 되는 좋은투자다. 다시 말하면 적용된 할인율(DISCOUNT RATE) 15% 이상의 이득이 발생하는 수익성 투자임을 보여준다.

그렇다면 적용 활인율을 18%로 적용한다면 현재가치 (NPV)는 $-94,527이 나와 기대치에 못미치는 투자가 된다. 반대로 활인율을 13%로 적게 적용하면 현재가치 (NPV)는 $ 81,899로 15% 적용 때보다 더 좋은 투자가치를 나타낸다. 여기까지 이해한 분들은 의문을 제기 하게 되는데 그렇다면 적당한 투자처를 찾아 적당한 수익성을 예상하여 위의 도표와같이 5년 내지는 10년 프로젝션을 만들어 적용할 때에 “과연 몇%의 할인율(DISCOUNT RATE)을 넣어야적당한가?” 하는 의문을 가지게 된다.

그래서 만들어진 공식이 내부수익율법(IRR Method; Internal Rate of Returns)이다.

(다음호 계속)

– 리노베이션 진행과정 간단한 정리 !!(2)")

리노베이션 진행과정 간단한 정리 !!")

: 집값 계속 오를 것인가?")