")

and Down Payment")

투자자들 입장에서, 다른 투자 방법보다 부동산을 선호하는 이유에는 여러가지가 있겠지만, 그 중에 가장 큰 이유는 부동산의 안정성과 누구든지 이해하기 쉬운 수익모델이라고 할 수 있습니다. 누구든지 부동산을 구매하고, 오랜시간 동안 보유하고 있다 보면 경제가 성장함에 따라 자연스럽게 부동산을 통한 자산의 증가가 이뤄져 왔습니다.

사실 부동산과 관련된 수익형 투자에는 여러가지 방법이 있습니다. 모기지를 얻은 후 직접 부동산을 구매해 렌트 수익을 추구하는 방법도 있고, REITS라는 증권화된 부동산 회사의 주식을 살 수도 있습니다. 또한 어떤 분들은 부동산에 연결된 채권을 사고 팔기도 합니다. 오늘은 많은 방법중에서 가장 간단하고 누구나 쉽게 이해할 수 있는 이른바, 임대용 부동산에 대해 알아보겠습니다.

모든 사업은 현금성, 부채, 비용, 수익을 통해 재화를 얻습니다. 부동산도 마찬가지여서 수익형 부동산은 모기지(부채), 렌트(현금성), 비용(전기 등 유틸리티, 유지관리 비용 등), 그리고 수익 (부동산 가격의 상승)을 통해 부를 축적합니다. 이 네 측면을 살펴보면서 왜 임대용 부동산이 다른 투자에 비해 장점이 있는지를 살펴보도록 하겠습니다.

1. 임대용 부동산처럼 안정적이면서 큰 수익을 내는 투자처는 없습니다.

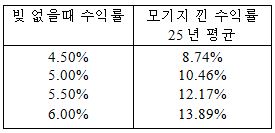

부동산의 안정성이야 말 할 필요도 없습니다. 때때로 주식투자가 수익률이 더 클 수 있지만 2008년, 2001년 같은 큰 위기 상황에서는 큰 손실이 날 확률이 아주 높습니다.. 그에 비해 부동산은 매우 꾸준히 우상향을 해왔습니다. 밑에 그래프를 보시면 매년 어떤 수익을 낼 수 있는지 알 수 있습니다.

현재 런던 시장에서는 5-5.5%의 렌트 수익률이, 혹은 심심치않게 6%대의 투자처도 보입니다. 이런 매물들은 35% 다운을 했다고 가정했을 때, 표에서 보시는 바와 같이 이자와 비용, 운영비를 다 빼고도 연 평균 9%-14%의 수익률을 낼 수 있습니다. 10년이면 원금을 두배에서 세배나 불릴 수 있는 수익률입니다.

2. 부채를 효율적으로 쓸 수 있습니다.

부채를 끼고 하는 투자는 사실상 위험할 수도 있습니다. 부동산에서야 35%, 20%, 혹은 심하게 5%만 다운을 하고 구매를 하기도 하지만 주식투자를 20% 다운페이를 하면 주가가 10%만 내려도 손실률은 50%나 됩니다. 하지만 부동산 특유의 안정성 덕분에 평소에는 엄두가 나지않는 부채율을 가지고 투자를 합니다. 이는 위의 표에서 보시듯이 부채 없이 구매했을 경우 수익률이 5.5%이지만 모기지를 얻은 후의 투자 수익률은, 실 수익률이 연 10%이상이 됩니다.

3. 연 9% 수익률이 사실상 가장 안좋은 투자 수익률입니다.

실제로 위의 연 10%의 수익률은 사실 부동산 투자의 최악의 경우라 생각하셔도 됩니다. 부동산은 지난 1세기에 걸쳐 우상향한 투자처였습니다. 위의 연 10%의 수익률은 사실 부채와 렌트를 통한, 거의 확정된 수익률만을 따진 것이고, 부동산 자체의 가격 상승은 고려하지 않은 것입니다. 예를들어 지난 5년간 캐나다의 전국의 부동산은 평균 40%나 상승하였습니다. 어떤 투자자가 50만불 짜리 렌트용 부동산을 35% 다운페이, 즉 17만불로, 2014년 여름에 구매했을 경우, 2019년인 현재 5년간 렌트로 9만불을 벌었고, 가격 상승으로만 20만불을 벌었을 것입니다. 즉 5년간 수익률은 170%나 됩니다. 17만불의 원금이 5년만에 46만불이나 된 것이라고 하겠습니다. 이처럼 부동산 가격이 5년전과 같지만은 않기 때문에 실제 수익률은 9%보다 많이 높습니다.

고평가에 대해 많은 말들이 있지만 캐나다는 2035년까지 꾸준히 이민자를 통한 인구 증가가 기대되므로 렌트 수요가 줄어들 가능성은 아주 작다고 하겠습니다. 실제로 지난 몇년간 가격 하락에 대해 꾸준히 의심을 했지만, 사실은 매우 정점이라고 보였던 2018-2019년만 해도 5%의 가격 상승이 있었던것처럼 부동산 시장 특히 임대용 부동산 시장은 아직도 많은 기회가 있다고 보여집니다.